2025年以降も物価高の波が押し寄せています。日銀も世界経済と歩調を合わせながら健全な金融環境を目指し利上げをしています。様々なものが値上がりしている昨今ですが、これから定年を迎える50代・定年退職した60代のみなさんの将来計画はいかがでしょうか。

最近では人生100年時代と言われる時代になりました。定年退職後も嘱託社員として65歳まで働く方も多いでしょう。中には、株を運用している方などもいらっしゃるとは思いますが、ほとんどの方は、その後は年金+貯金(退職金含む)で過ごすことを考えている方が大多数ではないでしょうか。

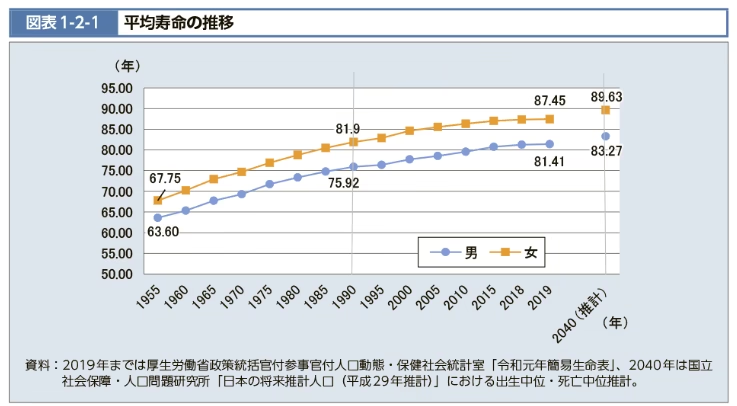

■平均寿命

厚生労働省の「簡易生命表(令和5年)」によると、2023(令和5)年の日本人の平均寿命は男性が81.09歳、女性が87.14歳で、2022(令和4)年と比較して男性は0.04年、女性は0.05年上回りました。 また、平均寿命の男女差は6.05年で前年より0.01年拡大しています。今後も長期高齢化社会に向かって更に平均寿命が延びていくことが予想されています。

厚生労働省の推計では、2040年の日本の平均寿命は男性で83.27歳、女性で89.63歳とされていて、2050年の日本の平均寿命は、男性が84.02歳、女性が90.40歳と推計されています。また、総務省の人口推計によると、2060年の日本の平均寿命は男性が84.19歳、女性が90.93歳と予測されています。

※厚生労働省「令和元年簡易生命表」等よりデータ参照

■消費者物価上昇率

様々な銀行や研究機関の発表によると日本における10年後の物価は、消費者物価上昇率の予測値によって異なりますが、おおむね1.7~2.7%程度の上昇が予想されています。

【物価上昇による価格の変化の例】

・毎年2%の物価上昇が10年続くと、現在の100万円の商品は約122万円になります。

・10年後の1万円は、現在価値になります(10,000円÷1.0110≒9,053)

■定年退職後の平均貯金額

2025年現在で報告されている定年退職後の平均貯蓄額は、世帯主の年齢や世帯状況によって異なりますが以下となります。

【世帯主の年齢別の平均貯蓄額】

・60歳代の世帯主の平均貯蓄額は、2022年の金融広報中央委員会の調査で1,819万円

・65歳以上の世帯主の平均貯蓄額は、2022年の総務省の家計調査報告で2,414万円

・65歳以上の世帯主の平均貯蓄額は、2024年の内閣府「高齢社会白書」で2,324万円

■年金受給額

令和元年度時点では、国民全員が受け取れる老齢基礎年金の平均受給額は、月額56,049円、老齢厚生年金と合計した合計受給額の平均は146,162円となっています。

2024年現在、夫婦2人として老後の世帯生活費の平均は月額約30万円ですが、ゆとりある老後を送るために必要と考える生活費の平均は月額約37.9万円となっています。

※住友生命調べ

※サービス付き高齢者向け住宅の一人当たりの平均月額料金相場は16.8万円

今の50代・60代の方々の将来の平均寿命推計や物価上昇率予測などをもとに将来計画を考えてみましょう。

| 想定内容:・世帯主が現在65歳 ・女性平均寿命に合わせて90歳を寿命 ・物価上昇率を年1.7%・2024年の65歳以上平均貯蓄額2324万円 ・令和元年(2019年)の合計年金受給額:146,162円・ゆとりある老後生活費:月額37.9万円(2024年現在) |

極端な例となりますが、現在65歳の方で残りの寿命を25年とした場合でも、物価上昇率が毎年1.7%上がり続けた場合の25年後には、ゆとりある老後生活費は577,647円となります。

ですが前向きに考えたとして、将来の物価上昇率はそこまで上昇しないと想定した場合で月額生活費を25年間の概算平均を仮に40万円としましょう。

そうすると・・・

25年間概算平均生活費400,000円ー年金受給額146162円=253,838円(毎月貯金切り崩し額)

毎月貯金切り崩し額253,838円×12か月=年間3,046,056円が貯金切り崩し額

貯金額2324万円÷約304万円=7.64年

貯金額が2324万円では、ゆとりある老後生活は約7年半程しか維持できません。

現在、65歳の方でも将来を考えると年金+貯金だけではゆとりある老後生活は厳しいかもしれません。

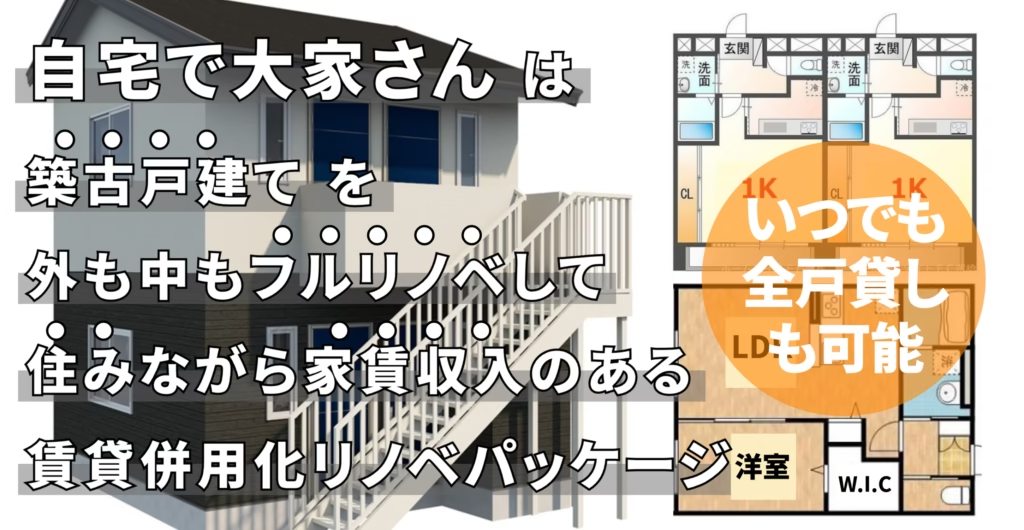

■「自宅で大家さん」

そこでおススメするのが「自宅で大家さん」というパッケージになります。

都心に戸建てを持つ方が将来に向けて副収入を得る投資として自宅を賃貸併用リノベで家賃収入化してしまおうというご提案パッケージです。

50代・60代のご夫婦になると子育ても終わり今は使ってない子供部屋が物置化しているご家庭も多いかと思います。

また、戸建てを購入してから20年・30年という年月とともにリフォームやリノベーションをしなければいけないご自宅も増えてくる時期ですね。

「自宅で大家さん」は、使ってない部屋やスペースを見直して賃貸部分として再活用し、戸建てをフルリノベーションして新築同様にしましょう。というパッケージです。

| 「自宅で大家さん」=年金+貯金+副収入 |

| ◎自宅や空き家を活用して家賃収入が得られる ◎持ち家だから手元資金0円でも銀行等のリフォームローンが利用可能 ◎住居+家賃収入は、いつでも住居部分も貸せるから完全家賃収益化が出来る ◎築古戸建てが外観も内装もすべて新品同様になる ◎節税対策にもなる ◎まだ子供さんがいる場合は賃貸部分で独立した形が取れる ◎いつでも不動産収益物件として売却できる ◎リフォームローンを利用しても投資回収期間が早い ◎建て直し費用の半分以下で出来る ◎賃貸部分は一括借上げ家賃保証対応 ◎賃貸管理は自宅で大家さんにすべてお任せOK |

| 「自宅で大家さん」を利用した想定例 |

| 当初10年:住居+賃貸2戸・11年~25年:全戸賃貸(サービス付き高齢者向け住宅入居後) 25年間概算平均生活費400,000円ー年金受給額146162円=253,838円マイナス 不足分253,838円ー「自宅で大家さん」賃貸部分2戸家賃収入16万円=マイナス93,838円(毎月貯金切り崩し額) 毎月貯金切り崩し額93,838円×12か月=年間1,126,056円マイナス ・年間不足分1,126,056円×10年=11,260,560円(当初10年不足分合計) 11年~25年全戸賃貸家賃収入:28万円(居住部分1LDK×1戸:12万円・賃貸部分1K×2戸:16万円) 不足分253,838円ー「自宅で大家さん」全戸賃貸家賃収入28万円=プラス26,162円(毎月貯金額) 毎月貯金額26,162円×12か月=年間313,944円プラス ・年間313,944円プラス×15年=4,709,160円(11~25年貯金増合計) 当初10年ー11,260,560円+11~25年+4,709,160円=ー6,551,400円 |

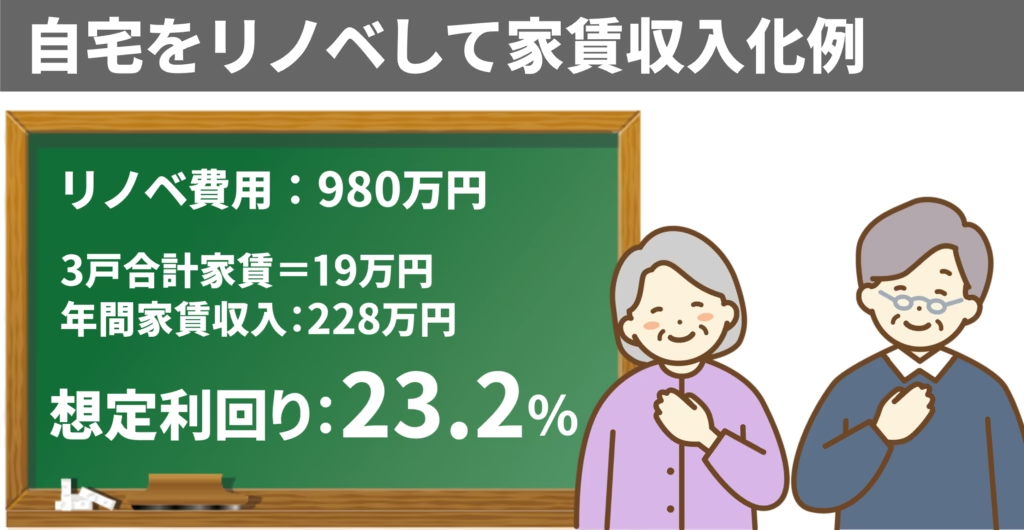

| 「自宅で大家さん」25年間収支: 貯金額2324万円ー6,551,400円=16,688,600円 リノベ費用が1000万円だとしても+約668万円が残る計算になります。 更に将来、不動産を売却した場合、売却金額がすべて残ります。 |

売却してまとまったお金を得るのは、将来、老人ホームに入居を考える時でも遅くありません。

大切なことは、毎月入ってくる副収入を早い段階から始めて、老後資金の対策をすることです。

自宅で大家さんは、早ければ4年程度の期間でリノベ費用の回収が出来ます。

定年退職前の50代の方であれば、安定した収入のある在職中にリノベし家賃収入が得られる状態にして定年退職までにリノベ費用の回収を終えることも出来ます。

幸いなことに東京都や都心では人口の一極集中が今後も続くと言われています。また海外からの観光客などに対応した民泊需要も旺盛ですので、賃貸需要は安定しています。また、ご不安な方向けに自宅で大家さんでは一括借上げ家賃保証も対応しています。

ゆとりのある老後生活の計画を考えるなら「自宅で大家さん」を検討してみませんか?

「自宅で大家さん」パッケージの対象戸建ては?

〇 都内や都心部の戸建て(築古戸建て・空き家・実家など)が主な対象物件

〇 最寄り駅徒歩15分以内・築35年以上OK・3階建までの戸建て

| 「自宅で大家さん」の充実した基本パッケージ |

| 〇 無料ご提案(プラン提案・家賃相場調査・予想収支) 〇 「居住+家賃収入の賃貸併用」or「戸建てを完全家賃収入化」運用プランセレクト可 〇 無料見積り(提案プランを基に仕様カスタマイズやご要望を反映したお見積り) 〇 リノベーション施工(施工10年保証付) 〇一括借上げ家賃保証対応(基本10年家賃保証も選択可) 〇すべてお任せ賃貸管理対応 などなど |

詳しくは・・・

お見積り無料・ご提案無料ですので、まずはお気軽にご相談ください。

自宅で大家さんへのお問合せやお見積り依頼は下記フォームよりご入力の上、最後に送信ボタンを押してください。

弊社担当者より3営業日以内に順次、折り返しご連絡をさせて頂いております。何卒、よろしくお願いいたします。